|

【令和6年1月より相続時精算課税制度が見直されました】

個人から財産をもらった時は、贈与税の課税対象になりますが、その課税方法には「暦年課税」と「相続時精算課税」の2つがあります。

暦年課税は、1月から12月の1年間に贈与を受けた財産の合計額から基礎控除額110万円を差し引いた残額に贈与税率を適用して計算します。

相続時精算課税は、原則として60歳以上の父母・祖父母から18歳以上の子・孫への贈与で「相続時精算課税選択届出書」を提出した場合に選択できる制度です。

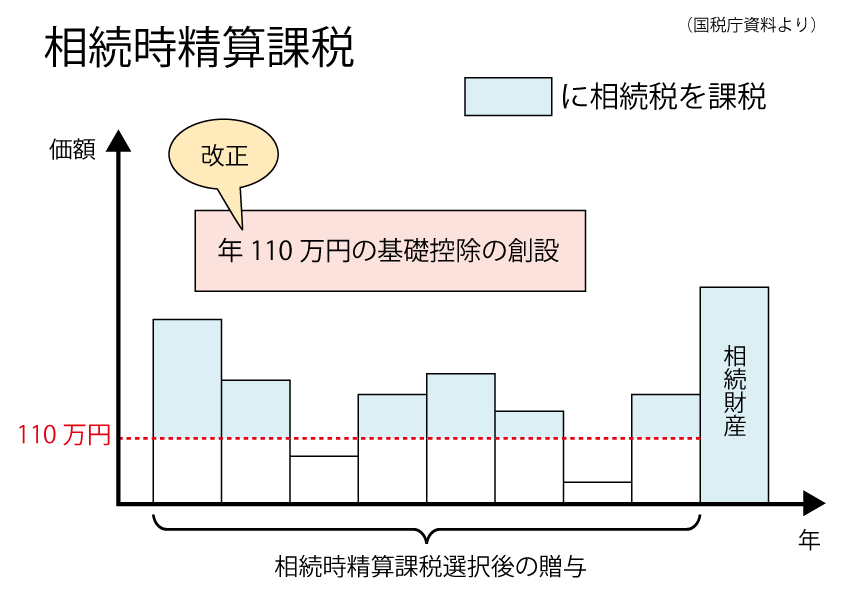

この相続時精算課税は、贈与財産から特別控除額2,500万円を控除した残額に、20%の税率を乗じた贈与税額を納付し、贈与者が亡くなった時に相続税で精算するものですが、令和6年1月1日以後に贈与により取得した財産に係る贈与税については、贈与税の課税価格から特別控除額2,500万円とは別に基礎控除額110万円が控除できるようになりました。

この改正により令和5年分までは、少額な贈与であっても申告が必要でしたが、令和6年分からは基礎控除額110万円の範囲内の贈与であれば申告は不要となり、使い勝手がよくなりました。

なお、一度この相続時精算課税を選択すると、同じ贈与者からの贈与については暦年課税へ変更することはできませんので注意が必要です。

相続時精算課税の基礎控除額110万円は暦年課税の基礎控除額110万円とは別枠となり、例えば、父からの贈与に係る相続時精算課税の基礎控除額110万円と母からの贈与に係る暦年課税の基礎控除額110万円は併用可能となります。

詳しくは当事務所までご相談ください。

贈与税

贈与税

相続時精算課税を選択した受贈者は、特定贈与者ごとに、1年間に贈与により取得した財産の価値の合計額から、基礎控除額(110万円)を控除し、特別控除(最高2,500万円)の適用がある場合はその金額を控除した残額に、20%の税率を乗じて、贈与税額を算出します。

相続税

相続時精算課税を選択した受贈者は、特定贈与者から取得した贈与財産の贈与時の価額から、基礎控除額を控除した残額を、その特定贈与者の相続財産に加算します。

|